Le P2P lending — ou prêt entre particuliers — est devenu en quelques années l’une des alternatives les plus discutées au système bancaire classique en Europe. Avec un Livret A tombé à 1,5 % depuis le 1ᵉʳ février 2026 et une inflation qui rogne mécaniquement le pouvoir d’achat de l’épargne réglementée, de plus en plus de particuliers cherchent ailleurs. Le P2P lending revient régulièrement dans les discussions, avec des promesses de rendement à deux chiffres. Mais derrière ces chiffres flatteurs, qu’est-ce que c’est, réellement ? Comment ça marche ? Et surtout, à quoi faut-il faire attention quand on débute ?

Ce guide a été conçu pour répondre à ces questions de manière claire, sans jargon inutile et sans promesse de rendement miraculeux. Il s’adresse aux investisseurs débutants qui veulent comprendre les bases avant de placer le moindre euro.

Définition du P2P lending

Le P2P lending, abréviation de l’anglais peer-to-peer lending, désigne une activité financière dans laquelle des particuliers prêtent directement de l’argent à d’autres particuliers ou à des entreprises, sans passer par une banque comme intermédiaire principal. En français, on parle aussi de prêt entre particuliers, de prêt participatif ou encore de crowdlending.

La logique est simple. D’un côté, des emprunteurs ont besoin de financement : un particulier qui veut consolider ses crédits, une PME qui cherche à financer sa trésorerie, un agriculteur qui souhaite acheter du matériel. De l’autre, des investisseurs disposent de capitaux qu’ils souhaitent faire fructifier à un meilleur taux que les produits bancaires traditionnels. Une plateforme en ligne joue le rôle d’intermédiaire technologique : elle analyse les dossiers d’emprunteurs, leur attribue une note de risque, fixe un taux d’intérêt et permet aux investisseurs de financer les prêts en quelques clics.

Le résultat ? Les emprunteurs accèdent à un financement plus rapide et parfois plus accessible que celui d’une banque. Les investisseurs, eux, perçoivent des intérêts généralement compris entre 6 % et 12 % par an, voire davantage sur certaines plateformes — avec une contrepartie qu’il ne faut jamais oublier : le risque de perte en capital.

Comment fonctionne concrètement le P2P lending ?

Pour mieux comprendre le mécanisme, suivons le parcours d’un investissement type, étape par étape.

Étape 1 : Inscription sur une plateforme. L’investisseur ouvre un compte sur une plateforme de P2P lending. Cette inscription implique des vérifications d’identité (procédure KYC) et parfois un questionnaire d’adéquation pour évaluer son profil d’investisseur.

Étape 2 : Approvisionnement du compte. L’investisseur transfère une somme depuis son compte bancaire vers son compte sur la plateforme. Les tickets d’entrée sont volontairement bas : il est possible de commencer avec 10 € ou 50 € sur la plupart des plateformes européennes.

Étape 3 : Sélection des prêts. L’investisseur choisit les prêts qu’il souhaite financer, soit manuellement, soit via un outil d’investissement automatique (auto-invest) qui sélectionne les prêts selon des critères prédéfinis : durée, taux, pays, type d’emprunteur, garanties.

Étape 4 : Versement et remboursement. Une fois le prêt financé, l’emprunteur reçoit les fonds et commence à rembourser selon un calendrier établi. Chaque mois, l’investisseur perçoit une fraction du capital remboursé ainsi que les intérêts dus.

Étape 5 : Réinvestissement ou retrait. Les sommes perçues peuvent être retirées vers le compte bancaire ou réinvesties dans de nouveaux prêts pour bénéficier de l’effet boule de neige des intérêts composés.

Sur certaines plateformes, un marché secondaire permet également de revendre ses prêts à d’autres investisseurs avant l’échéance, ce qui offre une certaine liquidité — sans la garantir.

Les principaux types de P2P lending

Tous les prêts entre particuliers ne se ressemblent pas. Il existe plusieurs grandes familles, chacune avec ses propres caractéristiques et son propre profil de risque.

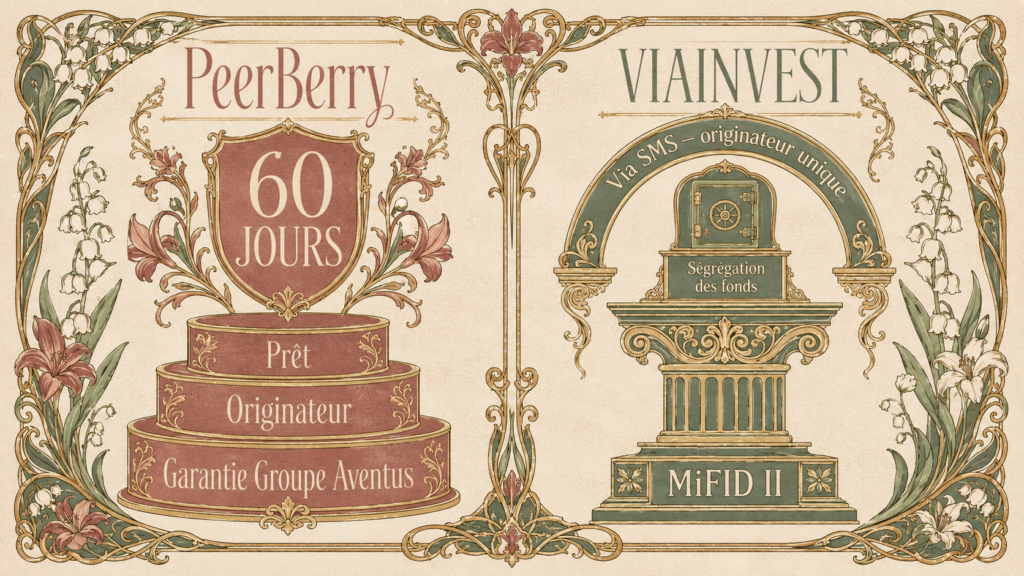

Le prêt à la consommation. C’est la forme la plus répandue sur les plateformes européennes type Mintos, PeerBerry ou Robocash. Les investisseurs financent des prêts personnels accordés à des particuliers (souvent dans des pays d’Europe de l’Est) via des sociétés de crédit appelées loan originators. Les rendements sont élevés (10 à 13 %), les durées courtes (quelques semaines à quelques mois), mais le risque est concentré sur la solidité financière de la société de crédit.

Le prêt aux entreprises (crowdlending). L’investisseur prête directement à une PME, le plus souvent française, qui finance son développement, sa trésorerie ou un projet précis. Les rendements sont plus modérés (6 à 9 %) mais l’analyse est plus transparente : on connaît le bilan, le secteur, l’historique de l’entreprise. Look&Fin, October ou WeShareBonds sont des exemples connus.

Le crowdfunding immobilier. Forme particulière de crowdlending dans laquelle les fonds servent à financer un projet immobilier (promotion, marchand de biens, rénovation). Les rendements oscillent généralement entre 8 et 10 %, les durées sont de 12 à 36 mois. Attention, malgré le nom, ce n’est pas de l’investissement immobilier au sens classique : on prête à un promoteur, on ne devient pas propriétaire.

Le crowdfactoring. L’investisseur finance les factures d’entreprises en attente de paiement. Les durées sont très courtes (de 30 à 90 jours), les rendements modérés (6 à 8 %), et le risque est étalé sur de nombreuses créances. BienPrêter est un acteur français connu de ce segment.

Pourquoi le P2P lending attire-t-il autant en 2026 ?

Plusieurs facteurs expliquent l’engouement actuel pour cette forme d’investissement, particulièrement en France.

Le décrochage des produits d’épargne classiques. Avec un Livret A à 1,5 % et un LDDS aligné sur le même taux, l’épargne réglementée ne couvre quasiment plus rien au-delà de l’inflation. Même les fonds en euros d’assurance-vie, qui se redressent autour de 2,5 à 3 %, restent en deçà des rendements affichés par les plateformes de P2P lending.

L’accessibilité. Contrairement à beaucoup d’investissements alternatifs réservés à des profils fortunés ou avertis, le P2P lending s’ouvre à tous, dès 10 €. C’est l’une des rares classes d’actifs où un débutant peut tester réellement, avec de petites sommes, avant de monter en exposition.

La diversification. Pour qui possède déjà une assurance-vie, un PEA ou des fonds immobiliers, le P2P lending offre une exposition à une classe d’actifs peu corrélée aux marchés boursiers : la dette privée à court terme. Cela en fait un outil de diversification intéressant — à condition qu’il reste une petite part du portefeuille global.

La transparence relative. Les meilleures plateformes publient des statistiques détaillées sur leurs taux de défaut, leurs originateurs, leurs durées moyennes. Cette visibilité, qu’on n’a jamais réellement sur un livret bancaire, plaît à beaucoup d’investisseurs curieux.

Les risques qu’il faut absolument connaître

Aucun rendement supérieur n’existe sans contrepartie. Avant de placer le premier euro, un investisseur débutant doit avoir compris et accepté plusieurs risques majeurs.

Le risque de défaut de l’emprunteur. Si l’emprunteur final ne rembourse pas son prêt, l’investisseur peut perdre tout ou partie de son capital. Sur les plateformes de prêts à la consommation, ce risque est partiellement couvert par la garantie de rachat (buyback guarantee), un mécanisme par lequel la société de crédit s’engage à racheter les prêts en retard de plus de 30 à 60 jours. Mais attention : cette garantie ne vaut que tant que la société de crédit elle-même reste solvable.

Le risque de défaut de la plateforme. L’histoire récente du P2P lending européen est marquée par plusieurs faillites retentissantes : Envestio, Kuetzal, Wisefund, Monethera, Grupeer, toutes disparues entre 2020 et 2022, parfois avec une grande partie des fonds investis. Choisir une plateforme régulée et établie n’élimine pas ce risque, mais le réduit considérablement.

Le risque de liquidité. L’argent placé en P2P lending n’est pas immédiatement disponible. Même quand un marché secondaire existe, rien ne garantit qu’un acheteur se présente rapidement, surtout en période de stress du marché.

Le risque réglementaire et fiscal. Les revenus issus du P2P lending sont imposés en France. Selon le régime applicable, le prélèvement forfaitaire unique (PFU) de 30 % — ou flat tax — peut grimper à 31,4 % en 2026 pour certains contribuables. À cela peuvent s’ajouter des retenues à la source appliquées par certaines plateformes étrangères et l’obligation de déclarer les comptes détenus hors de France.

Le cadre réglementaire européen

Depuis le 10 novembre 2021, le règlement européen 2020/1503 (dit règlement ECSPR) encadre les plateformes de financement participatif dans toute l’Union européenne. Il a remplacé les anciens statuts français d’Intermédiaire en Financement Participatif (IFP) et de Conseiller en Investissement Participatif (CIP) par un statut unique : le Prestataire Européen de Services de Financement Participatif (PSFP).

Concrètement, une plateforme agréée PSFP doit publier une Fiche d’Information Clé pour l’Investisseur (FICI) pour chaque projet, encadrer la communication marketing et respecter des règles de transparence sur les taux de défaut. C’est l’un des premiers critères à vérifier avant d’investir : la plateforme dispose-t-elle d’un agrément PSFP délivré par une autorité européenne, et a-t-elle un passeport européen pour opérer en France ?

Les bons réflexes pour débuter

Le P2P lending n’est ni un placement miracle ni une arnaque. C’est un investissement à part entière, avec ses règles et ses bonnes pratiques. Pour démarrer sereinement :

- Ne consacrez qu’une petite part de votre patrimoine au P2P lending — la règle communément admise est de 5 à 10 % maximum de vos actifs investis.

- Conservez impérativement une épargne de précaution liquide et sans risque avant de vous lancer.

- Diversifiez sur plusieurs plateformes, plusieurs originateurs et plusieurs dizaines de prêts pour diluer le risque.

- Commencez avec de petites sommes pour vous familiariser avec le fonctionnement avant de monter en exposition.

- Lisez systématiquement la FICI de chaque projet et les statistiques publiées par la plateforme.

- Tenez un suivi rigoureux de vos investissements pour la déclaration fiscale annuelle.

En résumé

Le P2P lending est une forme d’investissement qui permet de prêter directement à des particuliers ou des entreprises via des plateformes en ligne, en échange d’un rendement potentiellement bien supérieur à celui des livrets réglementés. Accessible dès 10 €, il offre une véritable diversification mais implique des risques réels de perte en capital, de défaut et de liquidité. Comprendre ces mécanismes avant d’investir, choisir des plateformes régulées sous le statut PSFP, diversifier ses positions et limiter son exposition globale sont les conditions indispensables pour transformer le P2P lending en un outil patrimonial pertinent plutôt qu’en une déception coûteuse.